Lo que sigue es mi traducción del artículo de Morgan Housel, "La Psicología del Dinero", publicado en su blog en 2018, y que posteriormente daría origen al libro homónimo que se ha convertido en un éxito de ventas y cuya lectura es altamente recomendable:

La Psicología del Dinero

por Morgan Housel

Déjame contarte la historia de dos inversores, ninguno de los cuales se conocía, pero cuyos caminos se cruzaron de una manera interesante.

Grace Groner quedó huérfana a los 12 años. Nunca se casó. Nunca tuvo hijos. Nunca condujo un auto. Vivió la mayor parte de su vida sola en una casa de un dormitorio y trabajó toda su carrera como secretaria. Ella era, según todos los indicios, una dama encantadora. Pero vivió una vida humilde y tranquila. Eso hizo que los 7 millones de dólares que dejó a la caridad después de su muerte en 2010, a los 100 años, fueran aún más confusos. Las personas que la conocían preguntaban: ¿De dónde sacó Grace todo ese dinero?

Pero no había ningún secreto. No hubo herencia. Grace tomó humildes ahorros de un salario exiguo y disfrutó de ochenta años de capitalización sin intervención -sin trading- en el mercado de valores. Eso fue todo.

Unas semanas después de la muerte de Grace, una historia de inversión sin relación con la anterior apareció en las noticias.

Richard Fuscone, ex vicepresidente de la división de América Latina de Merrill Lynch, se declaró en quiebra personal, luchando contra la ejecución hipotecaria de dos casas, una de las cuales tenía casi 20.000 pies cuadrados y tenía una hipoteca de 66.000 dólares al mes. Fuscone era el opuesto a Grace Groner; educado en Harvard y en la Universidad de Chicago, tuvo tanto éxito en las inversiones que se jubiló cuando tenía 40 años para “perseguir intereses personales y caritativos”. Pero los fuertes préstamos y las inversiones poco líquidas acabaron con él. El mismo año en que Grace Goner dejó una verdadera fortuna a la caridad, Richard compareció ante un juez de quiebras y declaró: “He quedado devastado por la crisis financiera... La única fuente de liquidez es cualquier cosa que mi esposa sea capaz de vender en términos de mobiliario personal”.

El propósito de estas anécdotas no es decir que debes ser como Grace y evitar ser como Richard. Es para señalar que no existe ningún otro campo donde estas historias sean siquiera posibles.

¿En qué otro campo alguien sin educación, sin experiencia relevante, sin recursos y sin conexiones supera ampliamente a alguien con la mejor educación, las experiencias más relevantes, los mejores recursos y las mejores conexiones? Nunca habrá una historia de una Grace Groner realizando una cirugía cardíaca mejor que un cardiólogo formado en Harvard. O construir un chip más rápido que los ingenieros de Apple. Inconcebible.

Pero estas historias suceden en las inversiones.

Esto es porque la inversión no es el estudio de las finanzas. Es el estudio de cómo la gente se comporta con el dinero. Y el comportamiento es difícil de enseñar, incluso a personas verdaderamente inteligentes. No se puede resumir el comportamiento con fórmulas para memorizar ni modelos de hojas de cálculo que seguir. El comportamiento es innato, varía según la persona, es difícil de medir, cambia con el tiempo y las personas tienden a negar su existencia, especialmente cuando se describen a sí mismas.

Grace y Richard muestran que administrar el dinero no se trata necesariamente de lo que sabes; sino de cómo te comportas. Pero no es así como normalmente se enseñan o discuten las finanzas. La industria financiera habla demasiado sobre qué hacer y no lo suficiente sobre lo que pasa por tu cabeza cuando intentas hacerlo.

Este informe describe 20 defectos, prejuicios y causas de mal comportamiento que he visto aparecer con frecuencia cuando la gente trata con dinero.

1. La falacia del éxito y el fracaso merecido: (es) una tendencia a subestimar el papel de la suerte y el riesgo, y una falta de reconocimiento de que la suerte y el riesgo son caras distintas de la misma moneda.

Me gusta preguntarle a la gente: “¿Qué quieres saber sobre las inversiones que nosotros no podamos saber?”.

No se trata de una pregunta práctica. Muy poca gente la hace. Pero obliga a cualquier persona a quien se la hagas, a pensar en lo que intuitivamente cree que es verdad, pero que no pasa mucho tiempo tratando de responder porque lo considera inútil.

Hace años le hice la misma pregunta al economista Robert Shiller. Él me respondió que quería saber “El papel exacto de la suerte en los casos de éxito”.

Me encantó, porque nadie piensa que la suerte juegue un papel en el éxito financiero. Pero como es difícil cuantificar la suerte y es de mala educación sugerir que el éxito de las personas se deba a ella, la postura asumida a menudo es ignorarla implícitamente como un factor. Si digo: “Hay mil millones de inversores en el mundo. Por pura casualidad, ¿esperarías que 100 de ellos se convirtieran en multimillonarios principalmente por suerte?”, me responderías: “Por supuesto”. Pero si entonces te pido que nombres a esos inversores –en su cara–, darías un paso atrás. Ese es el problema.

Ocurre lo mismo con el fracaso. ¿Las empresas fallidas no se esforzaron lo suficiente? ¿No se pensó lo suficiente en las malas inversiones? ¿Las carreras con altibajos son producto de la pereza?

En algunas ocasiones sí. Por supuesto. Pero ¿Qué tanto? Es muy difícil saberlo. Y cuando es difícil saberlo, llegamos al extremo de asumir que los fracasos son causados predominantemente por errores. Lo cual es en sí mismo un error.

La vida de las personas es un reflejo de las experiencias que han tenido y de las personas que han conocido, muchas de las cuales están impulsadas por la suerte, los accidentes y el azar. La frontera entre la audacia y la imprudencia es más delgada de lo que la gente piensa, y no se puede creer en el riesgo sin creer en la suerte, porque son dos caras de la misma moneda. Ambas son la simple idea de que a veces suceden cosas que influyen más en los resultados de lo que el esfuerzo por sí solo puede lograr.

Después de que nació mi hijo le escribí una carta:

Algunas personas nacen en familias que fomentan la educación; otros están en contra. Algunos nacen en economías florecientes que fomentan el espíritu empresarial; otros nacen en la guerra y la miseria. Quiero que tengas éxito y quiero que te lo ganes. Pero comprende que no todo el éxito se debe al trabajo duro y no toda la pobreza se debe a la pereza. Ten esto en cuenta al juzgar a las personas, incluyendo tu mismo.

2. Síndrome de prevención de costos: el fracaso en identificar los verdaderos costos de una situación, con demasiado énfasis en los costos financieros mientras se ignora el precio emocional que se debe pagar para ganar una recompensa.

Digamos que quieres un auto nuevo. Cuesta $30.000. Tienes algunas opciones: 1) Pagar $30,000 por él. 2) Comprar uno usado por menos de $30,000. 3) O robarlo.

En este caso, el 99% de las personas evitan la tercera opción, porque las consecuencias de robar un auto superan las ventajas. Esto es obvio.

Pero digamos que quieres obtener un rendimiento anual del 10% durante los próximos 50 años. ¿Esta recompensa es gratuita? Por supuesto que no. ¿Por qué el mundo te daría algo increíble gratis? Al igual que el automóvil, hay un precio que hay que pagar.

El precio, en este caso, es la volatilidad y la incertidumbre. Y al igual que el automóvil, tienes algunas opciones: puedes pagarlo, aceptando la volatilidad y la incertidumbre. Puedes encontrar un activo con menos incertidumbre y una rentabilidad más baja, el equivalente a un automóvil usado. O puedes intentar el equivalente a un gran robo de autos: tomar el rendimiento mientras intentas evitar la volatilidad que lo acompaña.

Mucha gente en este caso elige la tercera opción. Como un ladrón de autos –aunque bien intencionado y respetuoso de la ley–, idean trucos y estrategias para obtener la devolución sin pagar el precio. Trades [compra y venta de acciones]. Rotaciones. Coberturas. Arbitrajes. Apalancamiento [pedir dinero prestado para invertir].

Pero los Dioses del Dinero no miran muy bien a los que buscan una recompensa sin pagar el precio. Algunos ladrones de autos se saldrán con la suya. La mayoría serán pillados con los pantalones abajo. Lo mismo pasa con el dinero.

Esto es obvio con el automóvil y menos obvio con la inversión porque el costo real de invertir –o cualquier cosa que se haga con dinero– raras veces es la comisión financiera, que es fácil de ver y medir. Es (más bien) el precio físico y emocional que exigen los mercados que son bastante eficientes. Las acciones de Monster Beverage aumentaron un 211.000% entre 1995 y 2016. Pero perdieron más de la mitad de su valor en cinco ocasiones distintas durante ese tiempo. Ése es un enorme precio psicológico a pagar. (Warren) Buffett ganó 90 mil millones de dólares. Pero lo hizo leyendo documentos de la SEC 12 horas al día durante 70 años, a menudo a expensas de prestar atención a su familia. Aquí también hay un coste oculto.

Cada recompensa en dinero tiene un precio que está más allá de la comisión financiera que puedes ver y contar. Aceptar eso es fundamental. Scott Adams escribió una vez: “Uno de los mejores consejos que he escuchado dice algo así: si quieres tener éxito, calcula el precio y luego págalo. Suena trivial y obvio, pero si analizas la idea tiene un poder extraordinario”. Maravilloso consejo sobre dinero.

3. La paradoja del hombre rico en el auto.

Cuando ves a alguien conduciendo un buen auto, difícilmente piensas: “Guao, el tipo que conduce ese coche es genial”. En cambio, piensas: “Guao, si tuviera ese auto, la gente pensaría que soy genial”. Subconsciente o no, así es como piensa la gente.

La paradoja de la riqueza es que la gente tiende a querer que sea una señal para los demás de que deben admirarles y agradarles. Pero en realidad esas otras personas evitan admirarte, no porque no crean que la riqueza sea admirable, sino porque utilizan tu riqueza únicamente como punto de referencia para su propio deseo de ser queridos y admirados.

Esto no es sutil. Prevalece en todos los niveles de ingresos y riqueza. Hay un creciente negocio de personas que alquilan jets privados en la pista durante 10 minutos para tomarse una selfie dentro del avión para Instagram. Las personas que se toman estas selfies piensan que serán amadas sin darse cuenta de que probablemente no les importa la persona que realmente posee el jet más allá del hecho de que les proporcionaron un jet para tomarse una foto.

Por supuesto, la cuestión no es abandonar la búsqueda de riqueza o incluso de autos elegantes: me gustan ambos. Es reconocer que las personas generalmente aspiran a ser respetadas por los demás, y que la humildad, la amabilidad, la inteligencia y la empatía tienden a generar más respeto que los autos veloces.

4. Una tendencia a adaptarse a las circunstancias actuales de una manera que dificultan la previsión de sus deseos y acciones futuras, lo que resulta en la incapacidad de capturar recompensas capitalizadas a largo plazo que provengan de las decisiones actuales.

Todo niño de cinco años quiere conducir un tractor cuando sea mayor. Luego creces y te das cuenta de que conducir un tractor tal vez no sea la mejor carrera. Entonces, cuando eres adolescente, sueñas con ser abogado. Entonces te das cuenta de que los abogados trabajan tan duro que rara vez ven a sus familias. Entonces te conviertes en un padre que se queda en casa. Luego, a los 70 años, te das cuenta de que deberías haber ahorrado más dinero para la jubilación.

Las cosas cambian. Y es difícil tomar decisiones de largo plazo cuando es muy probable que cambie tu visión de lo que querrás en el futuro.

Esto nos devuelve a la primera regla de la capitalización: nunca interrumpirla innecesariamente. Pero, ¿Cómo no interrumpir un plan monetario (carrera, inversiones, gastos, presupuestos, lo que sea) cuando cambian sus planes de vida? Es difícil. Parte de la razón por la que personas como Grace Groner y Warren Buffett tienen tanto éxito es porque siguieron haciendo lo mismo durante décadas, dejando que la capitalización se desbocara. Pero muchos de nosotros evolucionamos tanto a lo largo de nuestra vida que no queremos seguir haciendo lo mismo durante décadas. O algo parecido. Entonces, en lugar de una vida útil de 80 y tantos años, nuestro dinero quizás tenga cuatro bloques distintos de 20 años. La capitalización no funciona tan bien en esa situación.

No hay solución para esto. Pero una cosa que he aprendido que puede ayudar es volver al equilibrio y a dejar margen para el error. (Tener) Demasiada devoción a una meta, un camino o un resultado, es buscar arrepentimiento cuando somos tan susceptibles al cambio.

En planificación financiera se hace un análisis de costos (fijos, variables, totales) e ingresos, a fin de estimar el "punto de equilibrio": un estado en el que a determinado nivel de producción no generas pérdidas ni ganancias. Lo mismo es aplicable a las finanzas personales, cuando planificamos nuestras metas: estimar los imprevistos que pueden ocasionar pérdidas o la interrupción de nuestra capitalización (estableciendo un fondo para emergencias, separado de nuestros ahorros y de la cartera de inversión) y buscar mantener el equilibrio, sin apostar tan a rajatabla a una meta determinada, ya que la vida es susceptible a cambios constantes.

5. El Sesgo del anclaje en tu propia historia: tus experiencias personales representan quizás el 0,00000001% de lo que ha sucedido en el mundo, pero es quizás el 80% de cómo piensas que funciona el mundo.

Si naciste en 1970, el mercado de valores se multiplicó por 10 ajustado a la inflación durante tu adolescencia y en tus 20 años, tus jóvenes e impresionables años en los que estabas aprendiendo los conocimientos básicos sobre cómo funcionan las inversiones y la economía. Si naciste en 1950, el mismo mercado no llegó a ninguna parte durante tu adolescencia y la segunda década de tu vida:

El gráfico muestra el aumento del mercado durante los años 50 (línea azul) y los años 70 (línea roja). El mercado de acciones se mantuvo plano durante más de 15 años en los años 50, mientras que desde los años 70 se multiplicó más de nueve veces. Estas experiencias diferentes habrían afectado de forma distintas a una persona que creció durante los años 50 (con una bolsa sin grandes fluctuaciones) y otra que creció en los 70 (con una bolsa boyante).Hay muchas formas de desarrollar esta idea. Alguien que creció en Flint, Michigan, tiene una visión acerca de la importancia de los empleos manufactureros muy diferente a la de alguien que creció en Washington D.C. Cumplir la mayoría de edad durante la Gran Depresión, o en la Europa de los años 40 devastada por la guerra, te ubica en un camino de creencias, objetivos y prioridades que la mayoría de las personas que lee esto, incluyéndome, no puede comprender.

La Gran Depresión atemorizó a una generación por el resto de sus vidas. O al menos a la mayoría de ellos. En 1959, un periodista le preguntó a John F. Kennedy qué recordaba de la Depresión y respondió:

No tengo un conocimiento de primera mano sobre la (Gran) Depresión. Mi familia tenía una de las mayores fortunas del mundo y en ese entonces valía más que nunca. Teníamos casas más grandes, más sirvientes, viajábamos más. Lo único que vi directamente fue cuando mi padre contrató a algunos jardineros adicionales solo para darles trabajo y que pudieran comer. Realmente no aprendí sobre la Depresión hasta que leí sobre ella en Harvard.

Debido a que ningún estudio o apertura de mente puede recrear genuinamente el poder del miedo y la incertidumbre, las personas van por la vida con puntos de vista totalmente diferentes sobre cómo funciona la economía, lo que es capaz de hacer, cuánto debemos proteger a otras personas y qué deberíamos o no valorar.

El problema es que todo el mundo necesita una explicación clara de cómo funciona el mundo para mantener la cordura. Es difícil ser optimista si te levantas por la mañana y dices: “No sé por qué la mayoría de la gente piensa como lo hace”, porque a la gente le gusta la sensación de previsibilidad y las narrativas claras. Por eso, utilizan las lecciones de sus propias experiencias de vida para crear modelos de cómo creen que debería funcionar el mundo, en particular en aspectos como la suerte, el riesgo, el esfuerzo y los valores.

Y eso es un problema. Cuando todos han experimentado una fracción de lo que hay afuera, pero usan esas experiencias para explicar todo lo que esperan que suceda, muchos eventualmente se decepcionan, se confunden o quedan estupefactos ante las decisiones de los demás.

Una vez, un equipo de economistas analizó los datos sobre los hábitos de inversión de la gente durante un siglo y concluyó: “Las creencias [de inversión] actuales dependen de las realizaciones experimentadas en el pasado”.

Ten en cuenta esa frase cuando discutas las opiniones de inversión de la gente. O cuando estés confundido acerca de su deseo de acumular o gastar dinero, su miedo o avaricia en ciertas situaciones, o cuando no puedas entender por qué la gente hace lo que hace con el dinero. Las cosas tendrán más sentido.

6. La Falacia de los historiadores como profetas: no ver la ironía de que la historia es el estudio de sorpresas y cambios mientras la usamos como una guía para el futuro. Una dependencia excesiva en los datos del pasado como una señal de las condiciones futuras en un campo donde la innovación y el cambio son el alma del progreso.

Los geólogos pueden observar miles de millones de años de datos históricos y formar modelos de cómo se comporta la Tierra. También los meteorólogos. Y los médicos: los riñones funcionan de la misma manera en 2018 como lo hacían en 1018.

La idea de que el pasado ofrece direcciones concretas sobre el futuro es tentadora. Promueve la idea de que el camino del futuro está enterrado en los datos. Los historiadores –o cualquiera que analice el pasado como una forma de indicar el futuro– son algunos de los miembros más importantes de muchos campos.

No creo que las finanzas sean uno de ellos. Al menos no tanto como nos gustaría pensar.

La piedra angular de la economía es que las cosas cambian con el tiempo, porque la mano invisible odia que todo sea demasiado bueno o demasiado malo de forma indefinida. Bill Bonner describió una vez cómo trabaja el Sr. Mercado: “Tiene una camiseta que dice ‘Capitalismo en acción’ y un mazo en la mano”. Pocas cosas permanecen iguales por mucho tiempo, lo que hace que los historiadores sean mucho menos útiles que los profetas.

Consideremos algunas de esas cosas más importantes.

El 401(K) tiene 39 años, apenas lo suficiente para postularse para presidente. El Roth IRA no tiene edad suficiente para beber. Por lo tanto, los consejos y análisis de finanzas personales sobre cómo los estadounidenses ahorran hoy para su jubilación no son directamente equiparables a los que tenían sentido hace una generación. Las cosas cambiaron.

La industria del capital riesgo apenas existía hace 25 años. Hoy en día existen fondos únicos que son más grandes que lo que era toda la industria hace una generación. Phil Knight escribió sobre sus primeros días luego de fundar Nike: “No existía el capital de riesgo. Un joven aspirante a empresario tenía muy pocos lugares adonde acudir, y todos esos lugares estaban custodiados por guardianes reacios al riesgo y sin imaginación. En otras palabras, banqueros”. Por lo tanto, nuestro conocimiento sobre el respaldo a los emprendedores, los ciclos de inversión y las tasas de fracaso no es algo de lo que tengamos una base histórica profunda para aprender. Las cosas cambiaron.]

O tomemos los mercados públicos. El S&P 500 no incluyó acciones financieras hasta 1976; hoy, las finanzas representan el 16% del índice. Las acciones tecnológicas eran prácticamente inexistentes hace 50 años. Hoy, representan más de una quinta parte del índice. Las reglas contables han cambiado con el tiempo. También lo han hecho las divulgaciones, las auditorías y la liquidez del mercado. Las cosas cambiaron.

El impulsor más importante de todo lo relacionado con el dinero son las historias que las personas se cuentan a sí mismas y las preferencias que tienen por los bienes y servicios. Esas cosas no tienden a permanecer iguales. Cambian con la cultura y la generación. Y seguirán cambiando.

El truco mental que jugamos aquí con nosotros mismos es una admiración excesiva por las personas que han estado “allí” y han hecho “eso”, cuando se trata de dinero. Experimentar eventos específicos no necesariamente te califica para saber qué sucederá a continuación. De hecho, raramente lo hace, porque la experiencia lleva más a un exceso de confianza que a la capacidad profética.

Eso no significa que debamos ignorar la historia cuando pensamos en dinero. Pero hay un matiz importante: cuanto más atrás mires en la historia, más generales deberían ser tus conclusiones. Cosas generales como la relación de las personas con la codicia y el miedo, cómo se comportan bajo estrés y cómo responden a los incentivos tienden a permanecer estables en el tiempo. La historia del dinero es útil para ese tipo de cosas. Pero las tendencias específicas, los oficios específicos, los sectores específicos y las relaciones causales específicas son siempre una vitrina de la evolución en progreso.

7. La seducción del pesimismo en un mundo donde el optimismo es la postura más razonable.

La historiadora Deirdre McCloskey dice: "Por razones que nunca he entendido, a la gente le gusta oír que el mundo se va al infierno".

Esto no es nuevo. John Stuart Mill escribió en la década de 1840: “He observado que no es el hombre que tiene esperanza cuando otros se desesperan, sino el que se desespera cuando otros tienen esperanza, el que es admirado como un sabio por una gran cantidad de personas”.

Parte de esto es natural. Hemos evolucionado para tratar las amenazas de manera más urgentes que las oportunidades. Buffett dice: “Para tener éxito, primero debes sobrevivir”.

Pero el pesimismo sobre el dinero requiere un nivel diferente de atractivo. Si dices que habrá una recesión, tendrás retuits. Si dices que tendremos una gran recesión, los periódicos te llamarán. Si dices que nos acercamos a la próxima Gran Depresión, aparecerás en la televisión. Pero menciona que los buenos tiempos se avecinan, que los mercados tienen un espacio para funcionar o que una empresa tiene un enorme potencial, y una reacción común tanto de los comentaristas como de los espectadores es que eres es un vendedor o, cómicamente, se mantienen al margen de los riesgos.

Aquí están pasando algunas cosas.

Una es que el dinero está en todas partes, por lo que las cosas malas que suceden tienden a afectarnos a todos, aunque de diferentes maneras. Esto no se aplica, por ejemplo, al clima. Un huracán que azota Florida no representa un riesgo directo para el 92% de los estadounidenses. Pero una recesión que se abalanza sobre la economía podría afectar a todas las personas, incluyéndote, así que presta atención. Esto se aplica a algo tan específico como el mercado de valores: más de la mitad de todos los hogares poseen directamente acciones.

Otra cosa es que el pesimismo requiere de acción: ¡muévete! ¡Sal! ¡Corre! ¡Vende! ¡Escóndete! El optimismo es principalmente un llamado a mantener el rumbo y disfrutar el viaje. Así que no es tan urgente.

Una tercera cosa es que se puede ganar mucho dinero en la industria financiera, que –a pesar de las regulaciones– ha atraído a ejércitos de estafadores, vendedores ambulantes y manipuladores de la verdad que prometen la luna. Un bono lo suficientemente grande puede convencer, incluso a los trabajadores financieros honestos y respetuosos de la ley que venden productos basura, de que le están haciendo un bien a sus clientes. La industria financiera ha engañado a suficientes personas como para que una sensación de “si suena demasiado bueno para ser verdad, probablemente lo sea” haya envuelto incluso las promociones racionales de optimismo.

La mayoría de las defensas de optimismo, por cierto, son racionales. No todas, por supuesto. Pero necesitamos entender qué es el optimismo. Los verdaderos optimistas no creen que todo vaya a ir bien. Eso es complacencia. El optimismo es la creencia de que las probabilidades de un buen resultado están a su favor con el tiempo, incluso cuando habrá contratiempos en el camino. La simple idea de que la mayoría de las personas se despiertan por la mañana tratando de hacer las cosas un poco mejor y más productivas que despertarse buscando causar problemas es la base del optimismo. No es complicado. Tampoco está garantizado. Es simplemente la apuesta más razonable para la mayoría de la gente. El fallecido estadístico Hans Rosling lo expresó de otra manera: “No soy optimista. Soy un posibilista muy serio”.

8. Subestimar el poder de la capitalización (= “efecto compuesto”), impulsado por la tendencia a pensar intuitivamente en el crecimiento exponencial en términos lineales.

IBM fabricó un disco duro de 3,5 megabytes en la década de 1950. En la década de 1960, las cosas se estaban moviendo hacia unas pocas docenas de megabytes. En la década de 1970, el disco Winchester de IBM tenía 70 megabytes. Luego, las unidades se volvieron exponencialmente más pequeñas y con más almacenamiento. Una PC típica de principios de la década de 1990 tenía entre 200 y 500 megabytes.

Y luego… ¡zas! Las cosas explotaron.

1999 – El iMac de Apple viene con un disco duro de 6 gigabytes.

2003 - 120 gigas en la Power Mac.

2006 – 250 gigas en el nuevo iMac.

2011: primer disco duro de 4 terabytes.

2017 – Discos duros de 60 terabytes.

Ahora unámoslo. De 1950 a 1990 ganamos 296 megas. Desde 1990 hasta hoy ganamos 60 millones de megabytes.

La clave de la capitalización no es que sea simplemente grande. Sino que, no importa cuántas veces la estudies, siempre es tan grande que apenas puedes comprenderla. En 2004, Bill Gates criticó el nuevo Gmail y se preguntó por qué alguien necesitaría un gigabyte de almacenamiento. El autor Steven Levy escribió: “A pesar de su compromiso con las tecnologías de vanguardia, su mentalidad estaba anclada en el viejo paradigma de que el almacenamiento es un bien que debe conservarse”. Nunca te acostumbras a lo rápido que pueden crecer las cosas.

He escuchado a muchas personas decir que la primera vez que vieron una tabla de interés compuesto, o una de esas historias sobre cuánto más tendría para la jubilación si comenzara a ahorrar entre los 20 y los 30, les cambió la vida. Pero probablemente no fue así. Lo que probablemente hizo fue sorprenderlos, porque los resultados intuitivamente no parecían correctos. El pensamiento lineal es mucho más intuitivo que el pensamiento exponencial. Michael Batnick lo explicó una vez. Si te pido que calcules 8+8+8+8+8+8+8+8+8 en tu cabeza, puedes hacerlo en unos segundos (es 72). Si te pido que calcules 8x8x8x8x8x8x8x8x8, te explotará la cabeza (son 134.217.728).

El peligro aquí es que, dado que la capitalización no es intuitiva, a menudo ignoramos su potencial y nos concentramos en resolver los problemas por otros medios. No porque estemos pensando demasiado, sino porque rara vez nos detenemos a considerar el potencial del efecto compuesto.

Hay más de 2000 libros que analizan cómo Warren Buffett construyó su fortuna. Pero ninguno se llama “Este tipo ha estado invirtiendo constantemente durante tres cuartos de siglo”. Pero sabemos que esa es la clave de la mayor parte de su éxito; simplemente es difícil entender esas matemáticas porque no son intuitivas. Hay libros sobre ciclos económicos, estrategias comerciales y apuestas sectoriales. Pero el libro más poderoso e importante debería llamarse “Cállate y espera”. Es sólo una página con un gráfico de crecimiento económico a largo plazo. El físico Albert Bartlett lo expresó: “El mayor defecto de la raza humana es nuestra incapacidad para comprender la función exponencial”.

El carácter contraintuitivo de la capitalización (o “efecto compuesto”) es responsable de la mayoría de las operaciones decepcionantes, las malas estrategias y los intentos de inversión exitosos. Una buena inversión no se trata necesariamente de obtener los mayores rendimientos, porque los mayores rendimientos tienden a ser éxitos puntuales que acaban con la confianza cuando terminan. De lo que se trata es de obtener rendimientos bastante buenos que puedas mantener durante un largo período de tiempo. Ahí es cuando la capitalización crece salvajemente.

9. Apego a la prueba social en un campo que exige un pensamiento contrario para lograr resultados superiores al promedio

La reunión anual de Berkshire Hathaway en Omaha atrae a 40.000 personas, todas las cuales se consideran "contrarios". La gente llega a las 4 de la mañana para esperar en la fila con miles de otras personas para contarse entre sí sobre su compromiso de por vida de no seguir a la multitud. Pocos ven la ironía.

Cualquier cosa que valga la pena con dinero pone mucho en juego. Lo que está en juego implica el riesgo de equivocarse y perder dinero. Perder dinero es emocional. Y el deseo de evitar equivocarse se contrarresta mejor rodeándose de personas que estén de acuerdo con usted. La prueba social es poderosa. Que otra persona esté de acuerdo con uno es como una prueba de que tenemos razón y que no hace falta demostrarlo con hechos. Las opiniones de la mayoría de las personas tienen agujeros y lagunas, aunque sólo sea de forma subconsciente. Las multitudes y la prueba social ayudan a llenar esos vacíos, reduciendo las dudas de que podría estar equivocado.

El problema de ver a las multitudes como evidencia de precisión cuando se trata de dinero es que la oportunidad casi siempre está inversamente correlacionada con la popularidad. Lo que realmente genera rentabilidades descomunales a lo largo del tiempo es un aumento en los múltiplos de valoración, y el incremento de los múltiplos de valoración depende de que una inversión se vuelva más popular en el futuro, algo que siempre está anclado en la popularidad actual.

Esta es la cuestión: la mayoría de los intentos de llevar la contraria (a las masas) no son más que un cinismo irracional disfrazado, y ese cinismo puede ser popular y atraer multitudes. El verdadero pensamiento contrario se da cuando tus puntos de vista son tan incómodos y menospreciados que te hacen dudar de si son correctos. Muy pocas personas pueden hacer eso. Pero por supuesto que ese es el punto. La mayoría de la gente no puede ser contraria, por definición. Acepta de buena manera que, estadísticamente, eres una de esas personas.

10. Un llamado a la academia en un campo que no se rige por reglas claras sino por tendencias laxas e impredecibles.

Harry Markowitz ganó el Premio Nobel de Economía por crear fórmulas que te dicen exactamente qué parte de tu cartera debería estar en acciones o en bonos, dependiendo de tu nivel ideal de riesgo. Hace unos años el Wall Street Journal le preguntó en qué invierte su propio dinero, teniendo en cuenta su trabajo. Él respondió:

“Visualizaba mi tristeza si el mercado de valores subiera mucho y yo no estuviera en él, o si bajara mucho y yo estuviera completamente dentro. Mi intención era minimizar mi arrepentimiento futuro. Así que divido mis contribuciones 50/50 entre bonos y acciones”.

Hay muchas cosas en las finanzas académicas que son técnicamente correctas pero que no describen cómo actúa la gente en el mundo real. Gran parte del trabajo sobre finanzas académicas es útil y ha impulsado a la industria en la dirección correcta. Pero su objetivo principal es a menudo la estimulación intelectual e impresionar a otros académicos. No los culpo por esto ni los menosprecio por aquello. Simplemente deberíamos reconocerlo por lo que es.

Recuerdo un estudio que demostró que los inversores jóvenes deberían utilizar un apalancamiento doble en el mercado de valores porque, estadísticamente, incluso si uno pierde, es probable que obtenga rendimientos superiores con el tiempo, siempre y cuando se quite el polvo y siga invirtiendo después de la aniquilación. De hecho, nadie en el mundo real haría eso. Renunciarían a invertir de por vida. Lo que funciona en una hoja de cálculo y lo que funciona en el mesón de la cocina están a quince kilómetros de distancia.

La desconexión aquí es que los académicos normalmente desean reglas y fórmulas muy precisas. Pero la gente del mundo real lo utiliza como muleta para tratar de darle sentido a un mundo desordenado y confuso que, por su naturaleza, evita la precisión. Esas son cosas opuestas. No se puede explicar la aleatoriedad y la emoción con razón y precisión.

La gente también se siente atraída por los títulos y grados académicos porque las finanzas no son un campo autorizado por credenciales como lo es, digamos, la medicina. Por eso la apariencia de un doctorado destaca. Y eso crea un intenso atractivo para el mundo académico cuando presenta argumentos y justifica creencias: “Según teste estudio de Harvard…” o “Como lo demostró tal o cual ganador del Premio Nobel…” Tiene mucho peso cuando otras personas citan: “Un tipo en la tele de una firma epónima con corbata y una sonrisa”. La dura realidad es que lo que más importa en las finanzas nunca ganará un Premio Nobel: la humildad y el margen de error.

11. La utilidad social del dinero que se produce en detrimento directo del crecimiento del dinero; la riqueza es lo que no ves

Solía trabajar aparcando autos en un hotel. Esto fue a mediados de la década de 2000 en Los Ángeles, cuando fluía el dinero inmobiliario. Suponía que un cliente que conducía un Ferrari era rico. Muchos lo fueron. Pero a medida que iba conociendo a algunas de estas personas, me di cuenta de que no tenían tanto éxito. Al menos no tan cerca de lo que suponía. Muchos tuvieron éxitos mediocres y gastaron la mayor parte de su dinero en un automóvil.

Si ves a alguien conduciendo un auto de 200.000 dólares, el único dato que tienes sobre su riqueza es que tiene 200.000 dólares menos que antes de comprar el auto. O están alquilándolo, lo que realmente no ofrece ninguna indicación de riqueza.

Tendemos a juzgar la riqueza por lo que vemos. No podemos ver las cuentas bancarias ni los resúmenes de corretaje en bolsa de las personas. Por eso confiamos en las apariencias exteriores para medir el éxito financiero. Coches. Hogares. Vacaciones. Fotos de Instagram.

Pero esto es los Estados Unidos, y una de sus industrias más preciadas es la de ayudar a la gente a fingirlo hasta lograrlo.

La riqueza, de hecho, es lo que no se ve. Son los autos no comprados. Los diamantes no comprados. Se pospusieron las renovaciones, se abandonó la ropa y se declinó la mejora de primera clase. Son activos en el banco que aún no se han convertido en las cosas que ves.

Pero esto no es lo que pensamos sobre la riqueza, porque no se puede contextualizar lo que no se puede ver.

La cantante Rihanna casi se arruina después de gastar demasiado y demandó a su asesor financiero. El asesor respondió: “¿Era realmente necesario decirle que si gastas dinero en cosas, terminarás con las cosas y no con el dinero?”.

Puede que te rías. Pero la verdad es que sí, es necesario decírselo a la gente. Cuando la mayoría de las personas dicen que quieren ser millonarias, lo que realmente quieren decir es "Quiero gastar un millón de dólares", que es literalmente lo opuesto a ser millonario. Esto es especialmente cierto para los jóvenes.

Un uso clave de la riqueza es aprovecharla para controlar su tiempo y brindarle opciones. Los activos financieros en un balance ofrecen eso. Pero se obtienen en detrimento directo de mostrarle a la gente cuánta riqueza se tiene en bienes materiales.

12. Una tendencia a la acción en un campo donde la primera regla de la capitalización es nunca interrumpirla innecesariamente

Si tu fregadero se rompe, tomas una llave y lo reparas. Si se te rompe el brazo, te ponen un yeso.

¿Qué haces cuando tu plan financiero fracasa?

La primera pregunta (y esto se aplica a las finanzas personales, las finanzas comerciales y los planes de inversión) es ¿cómo sabemos cuándo está roto?

Un fregadero roto es obvio. Pero un plan de inversión fracasado está abierto a la interpretación. ¿Acaso simplemente perdió popularidad temporalmente? ¿Quizás estás experimentando una volatilidad normal? ¿Quizás tuviste muchos gastos únicos este trimestre pero tu tasa de ahorro sigue siendo adecuada? Es difícil saberlo.

Cuando es difícil distinguir entre el fracaso de lo que temporalmente ha caído en desgracia, la tendencia es optar por el primero y entrar en acción. Empiezas a jugar con los botones para encontrar una solución. Esto parece ser lo más responsable, porque cuando prácticamente todo lo demás en tu vida está roto, la acción correcta es repararlo.

Hay ocasiones en las que es necesario arreglar los planes monetarios. Sí que las hay. Pero no existe un plan monetario a largo plazo que no sea susceptible a la volatilidad. Los trastornos ocasionales suelen formar parte de un plan estándar.

Cuando la volatilidad está garantizada y es normal, pero a menudo es tratada como algo que debe repararse, las personas toman medidas que, en última instancia, simplemente interrumpen la ejecución de un buen plan. “No hagas nada”, son las palabras más poderosas en finanzas. Pero son difíciles de aceptar tanto para los individuos como para los profesionales que cobran una tarifa. Entonces, manipulamos las cosas. Demasiado.

13. Subestimar la necesidad de margen de error, no sólo financieramente sino también mental y físicamente

Ben Graham dijo una vez: “El propósito del margen de seguridad es hacer innecesario el pronóstico”.

Hay tanta sabiduría en esta cita. Pero la respuesta más común, aunque sea inconscientemente, es: “Gracias Ben. Pero soy bueno haciendo pronósticos”.

La gente subestima la necesidad de tener un margen de error en casi todo lo que involucra dinero. Dos cosas causan esto: una es la idea de que tu visión del futuro es la correcta, impulsada por el sentimiento de incomodidad que surge al admitir lo contrario. La segunda es que tú, por lo tanto, te estás causando un daño económico al no tomar medidas que se beneficien de tu visión del futuro haciéndose realidad.

Pero el margen de error se subestima y se malinterpreta. A menudo se ve como una cobertura conservadora, utilizada por aquellos que no quieren correr muchos riesgos o no confían en sus puntos de vista. Pero cuando se usa apropiadamente es todo lo contrario. El margen de error te permite aguantar, y esa resistencia te permite permanecer el tiempo suficiente para que estén a tu favor las probabilidades de beneficiarte de un resultado poco probable. Las mayores ganancias ocurren con poca frecuencia, ya sea porque no suceden a menudo o porque tardan en acumularse. Entonces, la persona que deja suficiente margen de error en parte de su estrategia para permitirle soportar las dificultades en la otra parte de su estrategia tiene una ventaja sobre la persona que, cuando se equivoca, es eliminada, “su juego acabó, inserte más fichas”.

También hay múltiples posibilidades para el margen de error. ¿Podrás sobrevivir a que tus activos caigan un 30%? En una hoja de cálculo, tal vez sí, en términos de pagar sus facturas y mantener un flujo de caja positivo. Pero ¿qué pasa mentalmente? Es fácil subestimar lo que una disminución del 30% le hace a tu psique. Su confianza puede verse afectada en el momento en que la oportunidad está en su punto máximo. Usted (o su cónyuge) puede decidir que es hora de un nuevo plan o una nueva carrera. Conozco a varios inversores que renunciaron después de sufrir pérdidas porque estaban agotados. Físicamente agotados. Las hojas de cálculo pueden modelar la frecuencia histórica de las grandes caídas. Pero no pueden modelar la sensación de volver a casa, mirar a sus hijos y preguntarse si ha cometido un gran error que afectará sus vidas.

14. Una tendencia a dejarte influenciar por las acciones de otras personas que juegan un juego financiero diferente al tuyo.

Las acciones de Cisco se triplicaron en 1999. ¿Por qué? Probablemente no porque la gente pensara realmente que la empresa valía 600 mil millones de dólares. Burton Malkiel señaló una vez que la tasa de crecimiento implícita de Cisco en esa valoración significaba que sería más grande que toda la economía estadounidense dentro de 20 años.

El precio de sus acciones estaba subiendo porque los operadores [= traders] de corto plazo pensaban que seguiría subiendo. Y tuvieron razón durante mucho tiempo. Ese era el juego al que estaban jugando: “esta acción se cotiza a 60 dólares y creo que valdrá 65 dólares antes de mañana”.

Pero si tú eras un inversionista a largo plazo en 1999, 60 dólares era el único precio que estaba disponible para comprar. Entonces, es posible que hayas mirado a tu alrededor y te hayas dicho: “Vaya, tal vez otros sepan algo que yo no sé”. Y lo aceptaste. Incluso te sentiste inteligente al respecto. Pero entonces los traders dejaron de jugar su juego y tú (y tu juego) fuiste aniquilado.

De lo que no te das cuenta es que los operadores [= traders] que mueven el precio marginal están jugando un juego totalmente diferente al tuyo. Y si empiezas a seguir las señales de personas que juegan un juego diferente al tuyo, es probable que te engañen y eventualmente te veas perdido, ya que juegos diferentes tienen reglas diferentes y objetivos diferentes.

Pocas cosas importan más con el dinero que entender tu propio horizonte temporal y no dejarse persuadir por las acciones y comportamientos de las personas que juegan juegos diferentes.

Esto va más allá de invertir. Cómo ahorras, cómo gastas, cuál es tu estrategia comercial, cómo piensas sobre el dinero, cuándo te jubilas y cómo piensas sobre el riesgo, todo esto puede estar influido por las acciones y comportamientos de personas que juegan juegos diferentes al tuyo.

Las finanzas personales son profundamente personales y una de las partes más difíciles es aprender de los demás mientras te das cuenta de que sus objetivos y acciones pueden estar muy alejados de lo que es relevante para su propia vida.

15. Un apego al entretenimiento financiero debido al hecho de que el dinero es emocional y las emociones se aceleran con discusiones, opiniones extremas, luces intermitentes y amenazas a su bienestar

Si la presión arterial del estadounidense promedio aumentara un 3%, supongo que algunos periódicos lo cubrirían en la página 16, nada cambiaría y seguiríamos adelante. Pero si el mercado de valores cae un 3%, bueno, no hay necesidad de adivinar cómo podríamos responder. Esto es de 2015: “El presidente Barack Obama ha sido informado sobre el agitado movimiento del mercado global del lunes”.

¿Por qué las noticias financieras de aparentemente poca importancia abruman a las que son objetivamente más importantes?

Porque las finanzas son entretenidas de una manera que otras cosas (ortodoncia, jardinería, biología marina) no lo son. El dinero tiene competencia, reglas, sorpresas, victorias, derrotas, héroes, villanos, equipos y fanáticos que lo hacen tentadoramente cercano a un evento deportivo. Pero es incluso un nivel de adicción superior a eso, porque el dinero es como un evento deportivo en el que eres tanto el aficionado como el jugador, y los resultados te afectan tanto emocional como directamente.

Lo cual es peligroso.

He descubierto que, a la hora de tomar decisiones monetarias, resulta útil recordar constantemente que el propósito de invertir es maximizar la rentabilidad, no minimizar el aburrimiento. Aburrirse está perfectamente bien. Aburrido es bueno. Si quiere enmarcar esto como una estrategia, recuerde: las oportunidades viven donde otros no están, y otros tienden a mantenerse alejados de lo que es aburrido.

16. Sesgo de optimismo en la toma de riesgos, o síndrome de “la ruleta rusa debería funcionar estadísticamente”: un apego excesivo a las probabilidades favorables cuando las desventajas son inaceptables en cualquier circunstancia

Nassim Taleb dice: “Se puede amar el riesgo y, sin embargo, ser totalmente reacio a la ruina”.

La idea es que tienes que correr riesgos para salir adelante, pero nunca vale la pena correr ningún riesgo que pueda aniquilarte. Las probabilidades están a tu favor cuando juegas a la ruleta rusa. Pero las desventajas nunca compensan las posibles ventajas.

Las probabilidades de cualquier cosa pueden estar a tu favor (por ejemplo, los precios inmobiliarios suben la mayoría de los años y la mayoría de los años recibirás tu salario cada dos semanas), pero si algo tiene un 95% de probabilidades de estar en lo correcto, entonces un 5% de probabilidades de estar equivocado significa que es casi seguro que experimentarás la desventaja en algún momento de tu vida. Y si el costo de la desventaja es la ruina, es probable que no valga la pena correr el riesgo por la ventaja del otro 95% del tiempo, por muy atractiva que parezca.

Aquí el apalancamiento [pedir prestado para financiar inversiones o gastos] es el diablo. Convierte los riesgos rutinarios en algo capaz de arruinarte. El peligro es que el optimismo racional la mayor parte del tiempo enmascara las probabilidades de ruina de una manera que algunas veces nos permite subestimar sistemáticamente el riesgo. Los precios de la vivienda cayeron un 30% en la década pasada. Algunas empresas incumplieron sus deudas. Esto sucede en el capitalismo. Pero aquellos que estaban apalancados [los que tenían préstamos] sufrieron una doble derrota: no sólo quedaron arruinados, sino que al ser eliminados se borró toda oportunidad de volver al juego en el momento en que la oportunidad estaba madura. Un propietario de vivienda que desapareció en 2009 no tenía ninguna posibilidad de aprovechar las tasas hipotecarias baratas en 2010. Lehman Brothers no tenía ninguna posibilidad de invertir en deuda barata en 2009.

Mi propio dinero está balanceado. Asumo riesgos con una parte y soy una tortuga aterrorizada con la otra. Esto no es inconsistencia, aunque la psicología del dinero podría llevarnos a creer que lo es. Sólo quiero asegurarme de que puedo permanecer en pie el tiempo suficiente para que mis riesgos valgan la pena. Una vez más, tienes que sobrevivir para tener éxito.

Un punto clave aquí es que pocas cosas en temas de dinero son tan valiosas como tener opciones. La capacidad de hacer lo que quieras, cuando quieras, con quien quieras y porque quieras, tiene un retorno infinito de la inversión.

17. Una preferencia por las habilidades en un campo donde las habilidades no importan si no van acompañadas del comportamiento correcto.

Un paso a la vez.

Un verano en la universidad hice una pasantía en un banco de inversión. Fue el peor trabajo que he tenido.

Un compañero de trabajo y yo sobrevivimos nuestros días uniéndonos por un interés mutuo en el mercado de valores.

Mi compañero de trabajo era brillante. Aterradoramente brillante. El tipo de persona con la que te sientes mal pasando el tiempo porque te hace darte cuenta de lo tonto que eres. Él podía diseccionar el balance de una empresa y analizar estrategias de negocios como nadie más que yo haya conocido o haya conocido desde entonces. Era el inversor más inteligente que he conocido.

Asistió a una escuela de la Ivy League y, después de la universidad, consiguió un trabajo bien remunerado en una empresa de inversiones. Llegó a producir algunos de los peores resultados de inversión que se puedan imaginar, con una asombrosa capacidad para acumular cualquier activo que estuviera a punto de perder la mitad de su valor.

Este tipo es un genio sobre el papel. Pero no tenía la disposición necesaria para ser un inversor exitoso. Tenía una mentalidad de juego y no podía comprender que la inteligencia de sus libros no se traducía en inteligencia de inversiones, lo que le hacía tener un exceso de confianza. Su brillantez en inversiones de libro de texto no importó. Sus fallos emocionales le llevaron a ser un pésimo inversor.

Es un gran ejemplo de una poderosa verdad en materia de inversión: puedes ser brillante por un lado pero aún así fracasar estrepitosamente debido a lo que te falta por el otro.

En otras palabras, existe una jerarquía de necesidades de los inversores. Algunas habilidades de inversión deben dominarse antes de que otras habilidades importen.

Aquí hay una pirámide que hice para mostrar lo que quiero decir. El tema de inversión más importante se encuentra en la base. Cada tema debe dominarse antes de que el siguiente importe:

La pirámide de Housel con la jerarquía de las necesidades financieras. Lo primero que debemos controlar es nuestro comportamiento como inversores (investor behavior); una vez que dominemos este tema, profundizar en nuestra capacidad de asignar activos (asset allocation), luego controlar comisiones y costos de transacción (fees & transaction costs), luego destacar en la selección de valores (securities selection) y por último, mejorar tu desempeño en materia fiscal e impositiva (taxes). Como vemos, la base de toda la pirámide es el comportamiento (controlar la mente y las emociones en tu desempeño económico y financiero) y, a partir de él, desarrollar las habilidades como inversionista.Cada uno de estos temas es increíblemente importante. Ninguno debería ser menospreciado.

Pero tú puedes ser el mejor seleccionador de acciones del mundo, mas si compras caro y vendes barato –el epítome del mal comportamiento inversor– nada de eso importará. Fracasarás como inversor.

Puedes ser un gran seleccionador de acciones, pero si sólo tienes el 20% de tus activos en acciones (una mala asignación de activos para la mayoría de los inversores) no lograrás mover la aguja.

Puedes ser un inversionista súper eficiente en lo tributario. Pero si tu selección de acciones es mala, en primer lugar no tendrás muchas ganancias de capital por las que pagar impuestos. Y si pagas demasiado por asesoramiento, el ahorro fiscal puede ser irrelevante.

Un problema común con el que tropieza cualquier inversor es la tentación de resolver un problema sin dominar primero otro más fundamental. Esto puede volverte loco, porque si has dominado un tema avanzado, podrías pensar que estás en el camino hacia el éxito, pero algo más básico como el comportamiento de inversionista o la asignación de activos aún podría ponerte de camino a la ruina. Justo como mi antiguo compañero de trabajo.

Aquí es donde volvemos a Grace (Groner) y Richard (Fuscone). Recordemos que existe una jerarquía de necesidades de los inversores, y cada tema de base debe dominarse antes de que el superior importe.

Richard (Fuscone) era muy hábil en la cima de esta pirámide, pero falló en los escalones inferiores, por lo que nada de eso importó. Grace (Groner) dominaba tan bien los bloques inferiores que los superiores apenas eran necesarios.

18. Negación de las inconsistencias entre cómo crees que debería funcionar el mundo y cómo funciona realmente, impulsada por el deseo de formar una narrativa limpia de causa y efecto a pesar de las complejidades inherentes de todo lo que involucra dinero.

Alguien describió una vez a Donald Trump como “incapaz de distinguir entre lo que pasó y lo que él cree que debería haber pasado”. Dejando a un lado la política, creo que todo el mundo hace esto.

Hay tres partes en esto:

(1) Ves mucha información en el mundo.

(2) No puedes procesarlo todo. Entonces tienes que filtrar.

(3) Solo filtras la información que encaja con la forma en que crees que debería funcionar el mundo.

Dado que todos quieren explicar lo que ven y cómo funciona el mundo con narrativas limpias, quedan enterradas las inconsistencias entre lo que creemos que debería suceder y lo que realmente sucede.

Un ejemplo. Los impuestos más altos deberían desacelerar el crecimiento económico: esa es una narrativa de sentido común. Pero la correlación entre las tasas impositivas y las tasas de crecimiento es difícil de detectar. Entonces, si nos aferramos a la narrativa entre impuestos y crecimiento, decimos que debe haber algo mal en los datos. ¡Y puede que tengas razón! Pero si te encuentras con alguien que deja de lado los datos para respaldar su narrativa (por ejemplo, argumentando que los fondos de cobertura tienen que generar alfa, de lo contrario nadie invertiría en ellos), detectas lo que consideras un sesgo. Hay mil ejemplos más. Cada uno simplemente cree lo que quiere creer, incluso cuando la evidencia muestra algo más. Los cuentos sobre las estadísticas.

Aceptar que todo lo relacionado con el dinero está impulsado por emociones ilógicas y tiene más partes móviles de las que cualquiera puede comprender es un buen comienzo para recordar que la historia es el estudio de las cosas que suceden y que la gente no pensó que sucederían o pudieran suceder. Esto es especialmente cierto con el dinero.

19. Creencias políticas que impulsan las decisiones financieras, influenciadas por el hecho de que la economía es la prima malcriada de la política.

Una vez asistí a una conferencia donde un conocido inversionista comenzó su charla diciendo: “¿Sabes cuando el presidente Obama habla de aferrarse a las armas y a las Biblias? Ese soy yo, amigos. Y hoy les voy a contar cómo sus políticas imprudentes están impactando la economía”.

No me importa cuál sea su política, no hay forma posible de tomar decisiones de inversión racionales con ese tipo de pensamiento.

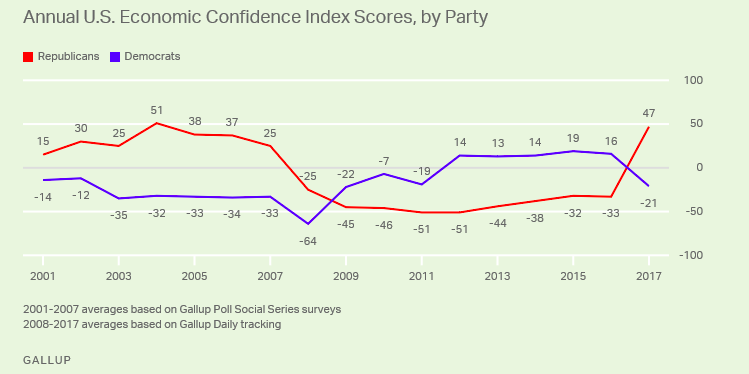

Pero es bastante común. Mire lo que sucede en 2016 en este gráfico. La tasa de crecimiento del PIB, el crecimiento del empleo, el crecimiento del mercado de valores, las tasas de interés (vamos a continuación en la lista) no cambiaron materialmente. Sólo el presidente lo hizo:

Índice de Confianza Económica Anual de los Estados Unidos, por Partido.Hace años publiqué un montón de cifras sobre el desempeño económico del presidente. Y enloqueció a la gente, porque los datos a menudo no coincidían con lo que pensaban que debería ser según sus creencias políticas. Poco después, un periodista me pidió que comentara una historia que detallaba cómo, estadísticamente, los demócratas presiden economías más fuertes que los republicanos. Dije que no se podía argumentar así porque el tamaño de la muestra es demasiado pequeño. Pero presionó y presionó, y escribió un artículo que hizo que los lectores se alegraran o sudaran, dependiendo de sus creencias.

La cuestión no es que la política no influya en la economía. Sino que la razón por la que se trata de un tema tan delicado es que los datos a menudo sorprenden muchísimo a la gente, lo que en sí mismo es una razón para darse cuenta de que la correlación entre política y economía no es tan clara como nos gustaría pensar.

20. La burbuja de los tres meses: extrapolar el pasado reciente al futuro cercano y luego sobreestimar el grado en que afectará tu futuro lo que hayas anticipado que sucederá en el futuro

Los titulares de las noticias del mes posterior al 11 de septiembre son interesantes. Pocos albergan la idea de que el ataque fue único; el próximo ataque terrorista masivo seguramente estaría a la vuelta de la esquina. "Otro ataque terrorista catastrófico es inevitable y sólo es cuestión de tiempo", dijo un analista de defensa en 2002. "Un alto funcionario antiterrorista dice que es 'una cuestión de cuándo, no de si'", escribió otro titular. Más allá de la anticipación de que otro ataque era inminente, estaba la creencia de que afectaría a las personas de la misma manera. El Today Show publicó un segmento lanzando paracaídas para que los trabajadores de oficina los mantuvieran debajo de sus escritorios en caso de que necesitaran saltar de un rascacielos.

Creer que lo que acaba de pasar seguirá sucediendo aparece constantemente en la psicología. Nos gustan los patrones y tenemos poca memoria. La sensación adicional de que una repetición de lo que acaba de suceder seguirá afectándote de la misma manera es una consecuencia. Y cuando se trata de dinero puede ser un tormento.

Cada gran ganancia o pérdida financiera va seguida de expectativas masivas de más ganancias o pérdidas. Esto conlleva un nivel de obsesión por los efectos de la repetición de esos eventos que pueden estar salvajemente desconectados de tus objetivos a largo plazo. Ejemplo: A la caída del mercado de valores del 40% en 2008 le siguieron, ininterrumpidamente durante años, previsiones de otra caída inminente. Esperar que lo que acaba de pasar vuelva a suceder pronto es una cosa, y un error en sí mismo. Pero no darse cuenta de que sus objetivos de inversión a largo plazo podrían permanecer intactos, ilesos, incluso si sufrimos otra gran caída, es el peligroso subproducto del sesgo de lo reciente. “Los mercados tienden a recuperarse con el tiempo y alcanzar nuevos máximos” no fue una conclusión popular de la crisis financiera, sino “Los mercados pueden colapsar y las crisis apestan”, a pesar de que lo primero es mucho más práctico que lo segundo.

La mayoría de las veces, que algo grande suceda no aumenta las probabilidades de que vuelva a suceder. Es todo lo contrario, ya que la reversión a la media es una ley financiera despiadada. Pero incluso cuando algo vuelve a suceder, la mayoría de las veces no impacta (o no debería) tus acciones en la forma en que te sientes tentado a pensar, porque la mayoría de las extrapolaciones son a corto plazo, mientras que la mayoría de los objetivos son a largo plazo. Una estrategia estable diseñada para soportar el cambio casi siempre es superior a una que intenta protegerse contra lo que acaba de pasar y que vuelva a suceder.

Si hay un denominador común en estas [estrategias estables], es la preferencia por la humildad, la adaptabilidad, los horizontes de largo plazo y el escepticismo sobre la popularidad en todo lo que tenga que ver con el dinero. Lo cual se puede resumir como: Prepárate para aguantar los golpes.

Jiddu Krishnamurti pasó años dando charlas espirituales. Se volvió más sincero a medida que crecía. En una famosa charla, preguntó a la audiencia si les gustaría saber su secreto.

Susurró: "Verás, no me importa lo que pase".

Ése podría ser el mejor truco cuando se trata de la psicología del dinero.

Espero que sea de tu agrado y de provecho para tu vida. ¡Saludos!

No hay comentarios.:

Publicar un comentario