UNA MIRADA INTELIGENTE A LA ECONOMÍA, LA GERENCIA Y LAS FINANZAS

lunes, septiembre 09, 2024

(Videoblog) INTEL: un caso de estudio

Intel Corporation es una empresa norteamericana de procesadores, microchips y data centers. Es uno de los gigantes en computación y sus chips se encuentran en una proporción casi monopólica en equipos de computación personal de todo el mundo. Siendo así, actualmente la empresa atraviesa por una crisis existencial, de la cual la caída de sus acciones en bolsa es tan solo uno de los síntomas visibles.

Fue fundada el 18 de julio de 1968 por Robert Noyce y Gordon Moore, quienes anteriormente habían trabajado con William Shockley, "el peor gerente en la historia de la electrónica", en el Laboratorio Shockley de Semiconductores, el primer establecimiento en trabajar en dispositivos semiconductores de silicio en lo que luego llegaría a ser conocido como Silicon Valley, y luego en Fairchild Semiconductors, empresa que fue la cuna de los grandes referentes de la computación en el siglo XX.

Si bien había sido fundada como MN Electronics (iniciales de los apellidos de sus fundadores), su nombre actual proviene de la abreviatura en inglés de Integrated Electronics (abraviada InTel), al cual optaron poco tiempo luego de la incorporación. Comandada por Andrew Grove (uno de los primeros empleados de la empresa) desde los 80, Intel revolucionó la fabricación y el negocio de los semiconductores y la computación con sus procesadores X86, y posteriormente con su tecnología pentium.

En la actualidad, Intel posee los siguientes segmentos operativos:

1.- Computación, que produce procesadores para computadores personales y componentes relacionados, representando poco más de la mitad de sus ingresos (53%).

2.- Data Center, que produce componentes utilizados en servidores, redes y plataformas de almacenamiento (con cerca de 25% de los ingresos).

3.- Internet de las cosas, que ofrece plataformas diseñadas para el uso en el comercio minorista (retail), transporte (Mobileye), industrial, construcciones y hogar (15%).

4.- Soluciones programables, que ofrece semiconductores programables (FPGA).

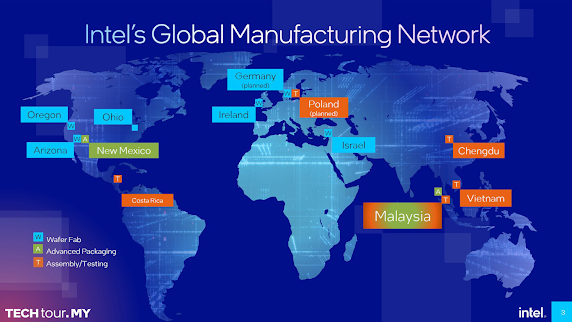

El centro de operaciones de la corporación está localizado en Santa Clara, California, y además cuenta con fábricas en Arizona, Nuevo Mexico y Oregon, en los Estados Unidos, así como en Irlanda e Israel. La compañía también tiene instalaciones en Argentina, China, Costa Rica, Malasia, México, India, Filipinas y Vietnam.

Desde 1992 Intel adquirió una posición dominante en el mercado de semiconductores por el nivel de sus ingresos, hasta 2018, cuando fue desplazado por Samsung, recuperando temporalmente su posición en 2019. Sin embargo, luego de esa período y particularmente en los últimos años Intel se encuentra en crisis, ya que su posición está siendo cuestionada por el surgimiento de otros gigantes del negocio (el caso más evidente es el de Nvidia), con el consiguiente declive en sus ingresos y ganancias, que han llegado a ser negativas (es decir, llegando a producir pérdidas en los últimos años), lo que se refleja en el declive del precio de su acción, como observamos en el siguiente gráfico:

Hace unos días, uno de nuestros influencers favoritos, dedicó un programa a analizar muy completamente la acción de Intel, en una Masterclass en vivo sin desperdicio:

En el video de Aprende a Invertir, Juan David Villamarín realiza un profundo estudio de la empresa, aprovechando para explicar aspectos claves del Análisis Fundamental, el cual se compone de una vertiente cuantitativa (los números de la empresa) y una cualitativa (la valoración del negocio en sí, no sólo de sus ratios financieros o estado de resultados).

a) Por la vertiente cuantitativa, los números (descenso de las ventas y el free cash flow, entre otros indicadores) indican que Intel es "un barco que se está hundiendo".

b) Por la vertiente cualitativa, sin embargo, la impresión es otra:

- La empresa tiene buena deuda (o mejor dicho, está sin deuda).

- Hay expectativas de crecimiento futuro.

- Actualmente tiene buenos indicadores de valoración (como la relación de precio ventas, un indicador financiero que compara el precio de la acción con las ventas).

Del video, me interesa destacar las claves que menciona para poder invertir exitosamente en valores: que se trate de excelentes empresas, que estén a buen precio, en un período de largo plazo. Claramente, esto convierte a nuestro influencer en lo que se llama un "inversor de valor", es decir, uno que busca negocios de calidad a buen precio, en lugar de especular con el precio de las acciones (intentar predecir el precio para obtener una ganancia pretendidamente rápida).

Quisiera destacar los aspectos más importantes del análisis cualitativo de Intel realizado por Juan David, ya que posee información de gran calidad y es un excelente ejemplo de cómo realizar este tipo de estudios, centrándose en aspectos fundamentales del negocio para tener un diagnóstico más preciso de la empresa, en comparación con el simple gráfico del precio de la acción, o los datos cuantitativos, que pudieran estar mostrando una fotografía incompleta y parcializado del verdadero estado de este gigante:

I) En cuanto a los competidores, por la estructura misma de Intel, se encuentra con múltiples empresas que participan en el negocio de los chips/semiconductores:

3) En último término, están los llamados IDM (siglas de Integrated Device Manufacturer, o fabricantes integrados de dispositivos): empresas que diseñan y fabrican los chips, entre las cuales se encuentran la misma Intel, Samsung Electronics, Texas Instruments y STMicorelectronics.

II) Para explicar el surgimiento de los problemas de Intel, hay que remontarse a los siguientes antecedentes:

2007: se establece una asociación estratégica con la empresa europea ASML para construir una maquina de litografía para fabricar chips de 5 nanómetros.

2017: terminado el prototipo, Intel decide no usar la máquina por dudas sobre su rentabilidad y eficiencia. TSMC toma la delantera, recibe la máquina y la incorpora a su foundry.

El coste de haber rechazado el resultado del proyecto fue haber perdido la iniciativa tecnológica en la ola siguiente de avances tecnológico, actualmente en pleno desarrollo, con la explosión del fenómeno de la Inteligencia Artificial.

III) Principales clientes de Intel: Oracle, Amazon, Microsoft, Google, fundamentalmente por su necesidad de data centers.

IV) Planes de recuperación: la gerencia actual de Intel, consciente de los retos actuales de la empresa, se ha embarcado en un proyecto para recuperar la delantera en su negocio, que incluye, entre otras, las siguientes medidas:

1. Tercerizar la manufactura: acudir a la taiwanesa TSMC para fabricar algunos componentes y así poder concentrarse en el diseño de nuevos dispositivos.

2. Reducir gastos: a través del despido de personal y la reducción del dividendo, que permitan liberar fondos para invertir en investigación y desarrollo.

3. Incrementar la inversión propia, así como la cooperación con los gobiernos para actualizar su tecnología.

V) Noticias recientes esperanzadoras para Intel:

a) ASML le entrega a Intel la "High NA EUV chipmaking tool", el sistema de litografía (impresión de componentes esenciales para fabricar semiconductores) más novedoso y potente que existe actualmente, con capacidad para fabricar dispositivos cada vez más pequeños y retomar las riendas de la "Ley de Moore" (según la cual cada dos años se incrementa la capacidad y se reduce el tamaño de los componentes de un microprocesador).

d) Proyectan apertura de nuevas plantas para 2027/2028:

Lecciones que se pueden aprender del análisis fundamental cualitativo anterior:

1) El propósito del análisis fundamental es valorar empresas con el propósito de determinar si es viable invertir (o no) en ellas. En este sentido, siempre es importante ver mas allá de los números (= análisis cuantitativo).

2) Se debe entender el riesgo/beneficio de invertir en una acción de una empresa como Intel, que atraviesa por una etapa crítica de su historia:

a) invertir actualmente en ella es hacerlo en empresa que (aparentemente) se está hundiendo e implicaría un coste de oportunidad habiendo opciones con mejores perspectivas de futuro (como TSMC o Nvidia).

b) si opta por hacerlo, es porque cree en su futuro y entiende los riesgos luego de realizar un análisis detallado de la situación y perspectivas de la empresa y siendo consciente de las medidas que está tomando su gerencia.

c) Siempre está patente la posibilidad de que el plan funcione o fracase. En el peor escenario, la acción puede caer 99.99%, lo que implicaría perder toda la inversión.

3. Toda inversión siempre tiene un grado de incertidumbre, de allí que la diversificación sea una estrategia recomendable al momento de invertir: invertir la mayor parte de la cartera en Intel no luce como la opción más viable en la situación actual. Aunque Juan David (y la generalidad de los buenos formadores en finanzas de la web) siempre advierte que sus videos no son recomendaciones de inversión, siempre advierte que la medida más adecuada es que las personas tomen sus decisiones de manera informada y asuman riesgos calculados.

4. Las conclusiones del estudio de una empresa puede llevar a mejores conclusiones o inversiones: por ejemplo, en lugar de preguntarse quién será el líder en el sector de los semiconductores, lo que es muy difícil saberlo, una conclusión más segura es que toda la industria crecerá, por lo tanto una opción está en los ETF del sector.

Aunque el propósito de esta entrada es ahondar un poco en la situación actual por la que atraviesa un gigante tecnológico global como Intel (haciendo la salvedad de que nada de lo que expreso debe entenderse como recomendación de inversión, ya que no soy asesor en la materia y mi propósito es de información y sobre todo, auto formación, y que cada quien según su criterio debe tomar decisiones bajo la asesoría de un especialista y bajo su propio riesgo), en el que sus ventas declinan, sus ganancias se esfuman y, para usar la imagen empleada en el video, el barco aparentemente hace aguas, lo que me llamó la atención del gráfico de la cotización de la acción de Intel donde se observa el declive del 20% en lo que va de año en el precio, es que ese número palidece cuando se considera el crecimiento exponencial que ha tenido la acción desde su salida en bolsa: la imagen indica un 6.670%.

Me parece que esto último es muy significativo de las potencialidades que encierra una empresa que tiene esa historia y además aún posee una altísima cuota de participación de mercado (aunque en declive en los últimos años por salvaje competencia del sector), con una gerencia que está haciendo lo imposible no sólo por recuperar su posición dominante, sino por tomar la bandera del avance tecnológico del cual en el pasado fue uno de los mayores exponentes. Me parece que esa es una señal de que, más allá de la situación actual de la empresa, aún le queda futuro por delante y más aún con las decisiones que se están tomando para desarrollarlo.

Espero que el contenido sea de tu agrado, nos vemos en la próxima. Saludos.

No hay comentarios.:

Publicar un comentario